2022年中國物聯網技術服務市場 前景展望與投資趨勢深度解析

隨著5G、人工智能、大數據等新一代信息技術的深度融合與廣泛應用,物聯網作為數字經濟時代的關鍵基礎設施,其技術服務體系正迎來前所未有的發展機遇。2022年,中國物聯網技術服務市場在政策引導、技術迭代與需求爆發的多重驅動下,展現出強勁的增長勢頭與廣闊的投資前景。本報告旨在系統梳理行業現狀,剖析核心驅動力,并展望未來市場趨勢與投資方向。

一、市場現狀:規模持續擴張,生態日趨完善

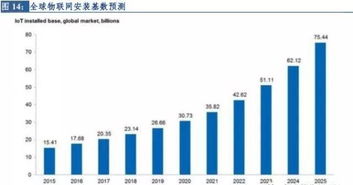

2022年,中國物聯網技術服務市場規模預計突破萬億元大關,保持年均復合增長率約20%的高速發展態勢。技術服務已從早期的硬件連接、數據采集,向平臺賦能、數據分析與智能應用縱深拓展。產業生態日趨成熟,形成了以電信運營商、云服務商、設備制造商、垂直行業解決方案提供商及專業物聯網技術服務商為核心的多層次協作體系。在“新基建”政策持續加碼下,物聯網在智慧城市、工業互聯網、智能家居、車聯網等領域的滲透率顯著提升,為技術服務市場提供了豐富的應用場景與持續的需求動力。

二、核心驅動力:技術、政策與需求三輪驅動

- 技術驅動:5G網絡的大規模商用為海量設備高速、低延時連接奠定了基礎;邊緣計算技術有效緩解了云端壓力,提升了實時處理能力;人工智能與機器學習的融合,使得物聯網數據價值得以深度挖掘,推動服務向智能化、自動化演進。

- 政策驅動:國家層面,《“十四五”數字經濟發展規劃》等綱領性文件明確將物聯網列為重點發展產業,各地政府相繼出臺配套措施,在標準制定、示范項目、產業園區建設等方面給予強力支持,營造了良好的政策環境。

- 需求驅動:企業數字化轉型進入深水區,對降本增效、流程優化、創新商業模式的需求迫切。物聯網技術服務能夠幫助企業實現設備全生命周期管理、生產流程可視化、供應鏈協同優化等,直接創造商業價值。消費端對智能、便捷、安全生活的追求,也催生了龐大的智能硬件與解決方案市場。

三、細分領域投資熱點分析

- 物聯網平臺服務(PaaS):作為連接硬件與應用的關鍵層,平臺服務是投資焦點。具備行業Know-how、能夠提供低代碼開發、強大數據分析與AI集成能力的平臺型企業備受資本青睞。

- 行業解決方案:面向特定垂直領域(如工業制造、智慧能源、智慧農業、智能交通)的深度融合解決方案是價值高地。投資者更關注那些能夠深入行業痛點、具備可復制商業模式和穩定客戶群體的技術服務商。

- 安全與數據服務:隨著設備激增和數據量暴漲,物聯網安全(終端安全、傳輸安全、平臺安全)與數據治理、隱私計算相關技術服務成為剛需,市場潛力巨大。

- 邊緣智能服務:在靠近數據源頭的邊緣側提供計算、存儲、分析的一體化服務,正成為滿足實時性要求高、帶寬敏感型應用的關鍵,相關軟硬件與服務是新興投資賽道。

四、挑戰與風險

盡管前景廣闊,行業仍面臨挑戰:技術標準尚未完全統一,導致互聯互通存在壁壘;數據安全與隱私保護問題日益凸顯,法規合規要求不斷提高;商業模式創新不足,部分領域同質化競爭激烈;專業復合型人才缺口較大。投資者需審慎評估技術路線的可持續性、企業的核心競爭壁壘以及長期盈利能力。

五、未來展望與投資建議

中國物聯網技術服務市場將呈現以下趨勢:服務模式從“項目制”向“訂閱制”、“成果分成制”等持續服務模式演進;技術融合(AIoT)將催生更多顛覆性應用;產業生態合作將更加緊密,跨界融合成為常態。

投資建議:建議投資者重點關注以下方向:

- 具備核心技術壁壘的平臺型企業:尤其是在連接管理、設備管理、應用使能方面有獨特優勢的企業。

- 深耕高增長垂直領域的解決方案商:優先選擇行業空間大、政策支持力度強、自身護城河深的領域,如工業互聯網、車聯網。

- 布局前沿技術的創新企業:如專注于物聯網安全、邊緣智能、數字孿生等前沿技術應用的早期團隊。

- 關注產業鏈整合機會:物聯網價值鏈長,具備整合上下游資源能力的企業可能獲得更大發展空間。

總而言之,2022年是中國物聯網技術服務市場邁向高質量發展的關鍵一年。在技術演進與產業需求的雙重牽引下,市場將持續釋放巨大潛能。對于投資者而言,深刻理解行業邏輯,精準把握技術趨勢與細分賽道,是獲取長期價值回報的關鍵。

如若轉載,請注明出處:http://m.kopap.cn/product/15.html

更新時間:2026-06-19 13:30:27